- English

- 简体中文

- Afrikaans

- שפה עברית

- icelandic

- Hrvatski

- Монгол хэл

- Lëtzebuergesch

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- Dansk

- Suomi

- Türkçe

- العربية

- Indonesia

- Norsk

- český

- ελληνικά

- فارسی

- български

- Latine

- Slovenský jazyk

- Slovenski

- Srpski језик

- বাংলা ভাষার

- हिन्दी

- Pilipino

- Gaeilge

- تمل

- український

- Javanese

- தமிழ்

- नेपाली

- Burmese

- ລາວ

- Қазақша

- Azərbaycan

Przykuwające wzrok wyniki światowego rynku półprzewodników w czwartym kwartale 2023 r

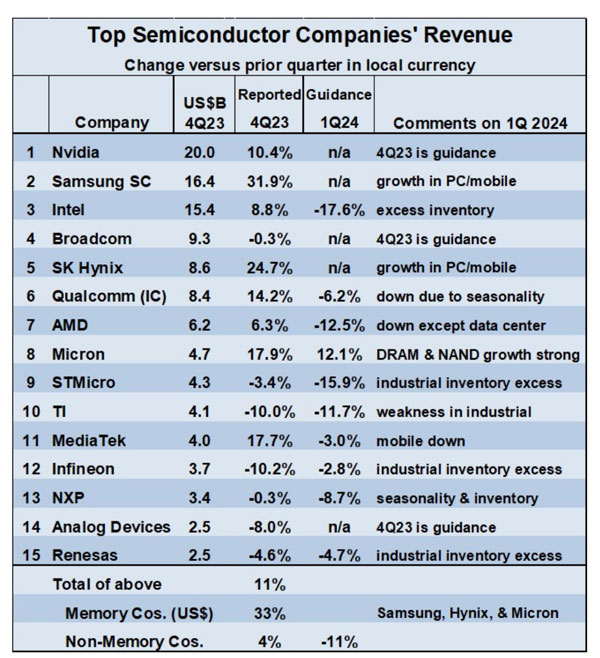

Według danych World Semiconductor Trade Statistics (WSTS) światowy rynek półprzewodników odnotował w czwartym kwartale 2023 r. wzrost o 8,4% w ujęciu kwartał do kwartału. Ten wzrost na poziomie 8,4% osiągnął najwyższy poziom od czasu wzrostu wynoszącego 9,1% w drugim kwartale 2023 r. Rok 2021, który oznacza najwyższy wzrost od trzeciego do czwartego kwartału w ciągu ostatnich 20 lat!

Główna siła napędowa układów pamięci Q4

Do tego silnego wzrostu przyczyniły się głównie chipy pamięci. Wszystkie firmy zajmujące się pamięciami odnotowały znaczny wzrost przychodów w czwartym kwartale 2023 r. w porównaniu z trzecim kwartałem.

Licząc w dolarach, sprzedaż pamięci Samsunga wzrosła o 49%, SK Hynix o 24,1%, a Micron Technology o 17,9%. Średnia ważona stopa wzrostu przychodów tych trzech spółek wyniosła 33%, liczona w dolarach. Dla porównania średnia ważona dynamika wzrostu przychodów denominowanych w dolarach dwunastu największych spółek innych niż pamięć masowa w okresie od III do IV kwartału 2023 r. wyniosła 4%.

Firmą inną niż pamięć, która odnotowała największy wzrost, był MediaTek ze wzrostem o 17,7%, następnie Qualcomm z 14,2% i Nvidia z 10,4%. Wśród nich siedem spółek innych niż pamięci odnotowało spadki przychodów w czwartym kwartale 2023 r., przy czym Infineon spadł o 10,2%, Texas Instruments o 10,0%, a ADI o 8,0%.

Oprócz spółek zajmujących się pamięciami, perspektywy przychodów na kolejny kwartał dla pozostałych firm zajmujących się półprzewodnikami są w większości negatywne.

Micron spodziewa się wzrostu o 12,1%. Firmy Samsung i SK Hynix nie przedstawiły konkretnych wytycznych, ale obie strony wskazały, że zapotrzebowanie na pamięć pozostaje duże. Tymczasem dziewięć firm innych niż pamięci prognozuje spadki od 2,8% w przypadku Infineona do 17,6% w przypadku Intela w pierwszym kwartale 2024 r. Przewidywane spadki przypisuje się sezonowości, nadmiernym zapasom i słabości sektora przemysłowego.

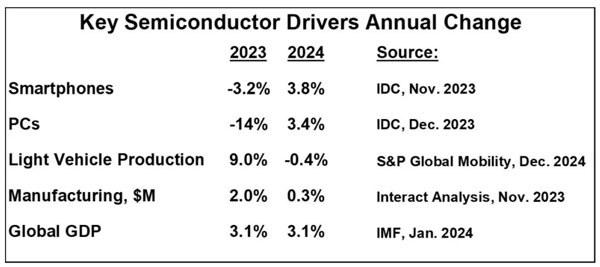

Jak smartfony, komputery PC, samochody i sektor przemysłowy wpłyną na firmy produkujące półprzewodniki w 2024 roku?

Jakich zmian można się spodziewać w 2024 r. w szeregu zastosowań napędzających rynek półprzewodników?

Dostawy smartfonów spadły o 3,2% w 2023 r., ale IDC spodziewa się ich odbicia w 2024 r., przy wzroście o 3,8%. Smartfony napędzają wzrost przychodów firm zajmujących się pamięciami, Qualcomm i MediaTek.

Dostawy komputerów osobistych (PC) odnotowały gwałtowny spadek o 14% w 2023 r. IDC przewiduje, że w 2024 r. liczba komputerów osobistych wzrośnie o 3,4%. Odbicie cen komputerów stacjonarnych przyniesie korzyści firmom zajmującym się pamięcią i procesorami, takim jak Intel, Nvidia i AMD.

Jakich zmian można się spodziewać w 2024 r. w szeregu zastosowań napędzających rynek półprzewodników?

Dostawy smartfonów spadły o 3,2% w 2023 r., ale IDC spodziewa się ich odbicia w 2024 r., przy wzroście o 3,8%. Smartfony napędzają wzrost przychodów firm zajmujących się pamięciami, Qualcomm i MediaTek.

Dostawy komputerów osobistych (PC) odnotowały gwałtowny spadek o 14% w 2023 r. IDC przewiduje, że w 2024 r. liczba komputerów osobistych wzrośnie o 3,4%. Odbicie cen komputerów stacjonarnych przyniesie korzyści firmom zajmującym się pamięcią i procesorami, takim jak Intel, Nvidia i AMD.

Rynki motoryzacyjne i przemysłowe stały się głównymi czynnikami generującymi przychody niektórych przedsiębiorstw ze względu na słabość pozostałych rynków końcowych. Wydaje się jednak, że rok 2024 będzie punktem końcowym wzrostu produkcji samochodów.

Według prognoz S&P Global Mobility oczekuje się, że produkcja lekkich pojazdów spadnie o 0,4% w 2024 r., po silnym wzroście o 9% w 2023 r. S&P stwierdza, że produkcja pojazdów i uzupełnianie zapasów zaspokoiły niedawny popyt, a nawet przekroczyły obecne wymagania klientów. Na podstawie danych Interact Analysis przewiduje się, że globalna produkcja (produkcja przemysłowa) spowolni z wzrostu o 2,0% w 2023 r. do 0,3% w 2024 r. Oznacza to spowolnienie popytu w sektorze przemysłowym. Spowolnienie w sektorach motoryzacyjnym i przemysłowym wpływa przede wszystkim na firmy produkujące półprzewodniki, takie jak STMicroelectronics, Texas Instruments, Infineon Technologies, NXP Semiconductors, Analog Devices Inc. i Renesas Electronics.

Motorem wzrostu rynku półprzewodników w 2024 roku będzie pamięć.

WSTS prognozuje, że pamięć wzrośnie o 44,8%, a ilość pamięci niepamięciowej o 6,5%, co doprowadzi do wzrostu całego rynku w 2024 r. o 13,1%. Gartner w swojej prognozie zakłada wzrost pamięci o 66%, przy całkowitym rynek wzrósł o 16,8%. Motorem pamięci będzie ożywienie na rynku komputerów osobistych i smartfonów. Te dwa obszary pomogą również rynkowi niezwiązanemu z pamięcią, ale oczekuje się, że inne rynki niezwiązane z pamięcią, takie jak motoryzacyjny i przemysłowy, będą słabszymi motorami w 2024 r.

Jakie są w tym kontekście perspektywy dla całego rynku półprzewodników w 2024 r.? Większość prognostów spodziewa się silnego wzrostu, przy czym najwyższa prognoza IDC to „ponad 20%”. Analiza obiektywna przewiduje wzrost na poziomie „poniżej 5%”, ponieważ uważają, że boom pamięciowy jest nie do utrzymania. Najnowsza prognoza Semiconductor Intelligence wskazuje na wzrost o 18%. Inne prognozy wahają się od 10,5% do 17%.

Źródło: konto publiczne Wechat pod ICHUNT.COM 21 lutego 2024 r. 12:03 Kanton Chiny

Uwaga: w tym artykule dokonano syntezy informacji m.in. z WSTS. Obraz na okładce/ilustracje pochodzą z Internetu, a prawa autorskie do obrazów należą do oryginalnych autorów. Ten artykuł służy wyłącznie do celów informacyjnych, edukacyjnych i komunikacyjnych i nie stanowi żadnej porady ani nie reprezentuje stanowiska naszej firmy. Jeśli pojawią się jakiekolwiek problemy, nie wahaj się z nami skontaktować.